一応、中小企業診断士なので経営診断の仕事もそれなりにしています。

企業の決算書類を確認して、修正仕訳が全く不必要というケースは少ないです。粉飾決算とか不適切会計とか、あまり大げさにはしませんが、ちょっとはお化粧しているものです。過去におこなった利益のかさ上げを引きずっている会社などはたくさんあります。その手法と目の付け所について整理しておきます。~今日はエイプリルフールなので~

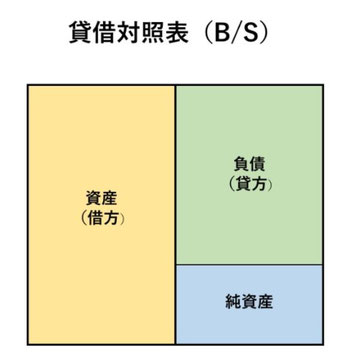

粉飾決算とは一般には利益を過大に計上することですから、貸借対照表の純資産が過大に表示されます。

つまり、粉飾決算では、資産の過大計上(架空資産)か負債の過少計上(簿外負債)のいずれか、あるいは両方が発生します。

そんなのとんでもない、と思うかもしれませんが、よくあることです。

架空資産の代表的なものには、期末の押し込み販売や在庫の積み増しがあります。

極端なことでなければ、多くの企業がやっています。決算セールの実施や販売予定量を超える製造であれば不正とまでは言えません。

しかし、経理の紙のうえだけで、売上の過大計上(架空売上・前倒計上)や在庫の過大評価をしていると後で困ることもあります。

有形固定資産の減価償却費を減少させるのはしばしば行われます。売掛金や固定資産の減損処理しないとか廃棄を先送りするとか、引当金を計上しないとか、本来は修繕費等経費になるものを資産計上するのもよくある行為です。建設業やソフトウェア業では、工事進行基準を悪用した資産計上もみられます。

簿外負債は、架空資産にくらべると例は少ないです。代表的なものは買掛金や未払金の未計上です。ただ、パート社員等の社会保険の未払などはよくでてきます。ちょっと酷い例では、借入金を簿外として、増えた現金を売上高に計上したというのもあります。

中小企業の粉飾決算はたいてい見ればわかります。取引金融機関も知っていて、実態貸借対照表を把握して付き合っているというケースが多いです。

公開企業では粉飾決算が発覚すると、第三者委員会が設置されて調査され、不適切会計の実態が開示されます。第三者委員会ドットコムというwebサイトが、適時開示と第三者委員会調査報告書を収集しているので、手口を学ぶのに役に立ちます。